Vous pensiez tout savoir sur la taxe sur les véhicules de société (TVS) ? Et bien sachez que depuis l’application de la loi de finances, le mode de calcul et les barèmes de la TVS ont été modifiés. En effet, depuis le 1er janvier 2022, la TVS est désormais remplacée par deux taxes annuelles, l’une relative aux émissions de Co2 et l’autre concernant l’ancienneté des véhicules. Toutefois, la date de règlement de la taxe reste inchangée. La TVS devra être acquittée en janvier 2023. Faisons le point sur ces évolutions.

La TVS avant c’était quoi ?

Jusqu’à la fin 2021, les entreprises françaises devaient payer tous les ans, en janvier, la taxe sur les véhicules de sociétés qu’elles possèdent et utilisent. Cela concerne les voitures destinées au transport de passagers ou de personnes. Le montant de cette taxe évoluait en fonction des types de véhicules (motorisation et année de mise en service) et la composante « émission de CO2 » . Certains étaient néanmoins exonérés de TVS de façon permanente, à l’exemple de ceux d’auto-école ou à usage agricole.

TVS 2023 : les nouveautés

Le calcul de la TVS ne sera plus réalisé sur l’utilisation trimestrielle, mais en fonction du nombre de jours exacts d’utilisation. Par ailleurs, les barèmes ont été revus, on parle maintenant de la combinaison des deux taxes suivantes :

- L’une basée sur les émissions de dioxyde de carbone

- L’autre basée sur l’ancienneté des véhicules

Les taxes à l’utilisation sont annuelles et concernent (CGI art. 1010 nouveau) :

- Les véhicules de tourisme, lesquels seront soumis à une taxe annuelle sur les émissions de CO2 et une taxe annuelle relative aux émissions de polluants atmosphériques ;

- Les véhicules lourds de transports de marchandises, lesquels seront soumis à la taxe annuelle à l’essieu.

Qui est concerné ?

Toutes les entreprises qui utilisent des véhicules affectés à des fins économiques sont concernées par les deux taxes. D’après Legifrance, l’expression “affectés à des fins économiques” fait référence :

- aux véhicules détenus (possédés ou en location longue durée) par l’entreprise ;

- et/ou dont la société prend à sa charge les frais engagés par une personne physique pour leur acquisition ou leur utilisation.

Le type de véhicule entre ensuite en compte dans le paiement des deux taxes qui remplacent la TVS. Sont concernées :

- les voitures particulières (VP) de catégorie M1 destinées au transport de personnes avec huit places maximum ;

- les voitures à usage multiple dans la catégorie N1 qui sont conçues et construites pour le transport de marchandises ayant un poids maximal inférieur ou égal à 3,5 tonnes ;

- les camions et pick-ups avec cinq places assises minimum.

Taxe basée sur les émissions de dioxyde de carbone

Si les tarifs de la taxe annuelle relative aux émissions de CO2 sont identiques au barème précédent, une évolution reste néanmoins prévue. Elle ne sera plus calculée en fonction du nombre de trimestres d’utilisation du véhicule, mais selon le nombre de jours d’utilisation.

Véhicules exonérés seulement pour cette taxe

Sont exonérés les véhicules électriques et hybrides, ainsi que ceux alliant électricité et E85 ou encore les véhicules transportant des personnes à mobilité réduite et ceux à essence ou gaz naturel. Mais pour cela, il faut veiller à conserver les documents à fournir, notamment si votre entreprise a récemment changé d’adresse.

Calculs

Le tarif de la taxe est calculé selon des modalités différentes suivant les caractéristiques du véhicule.

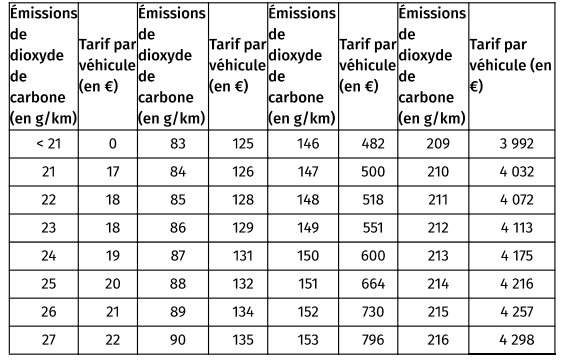

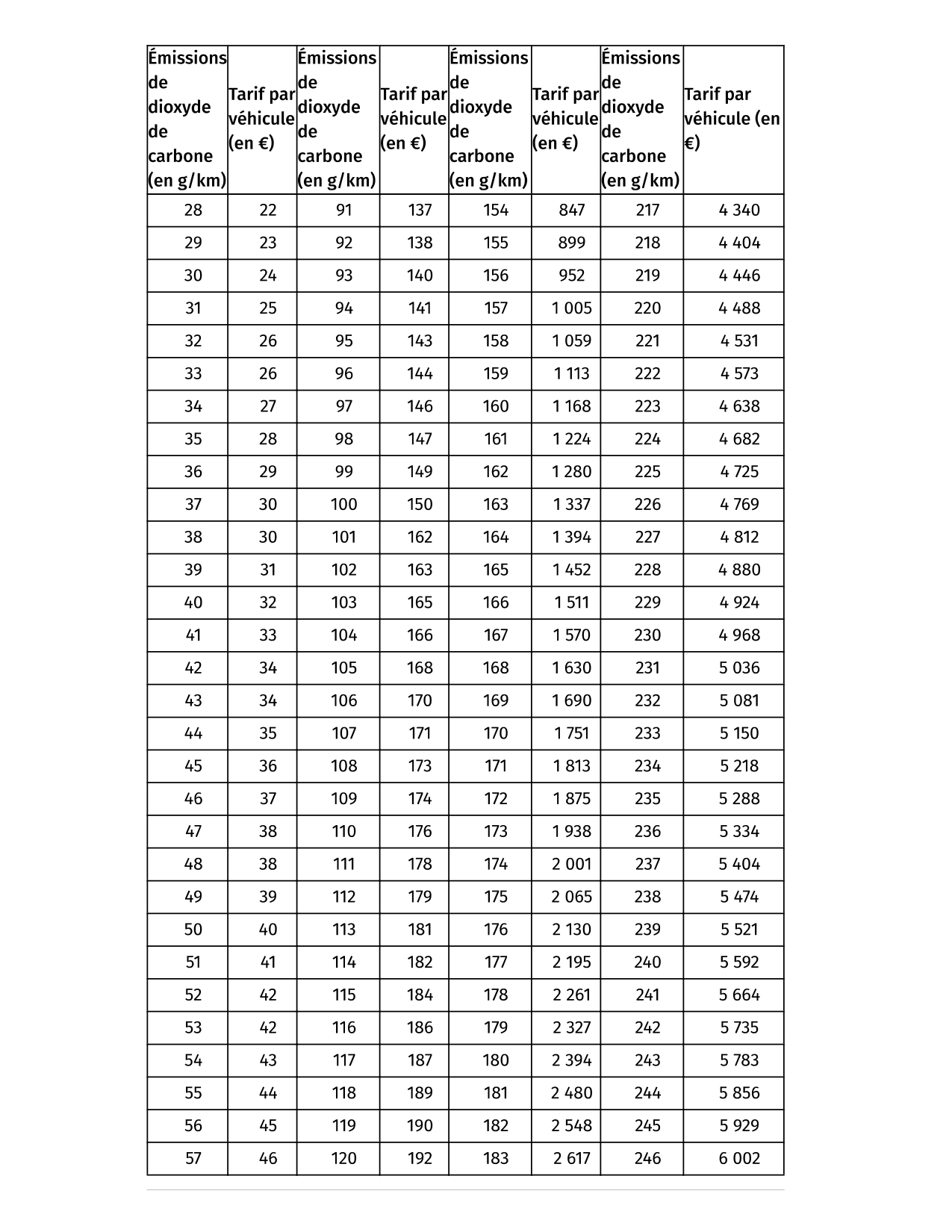

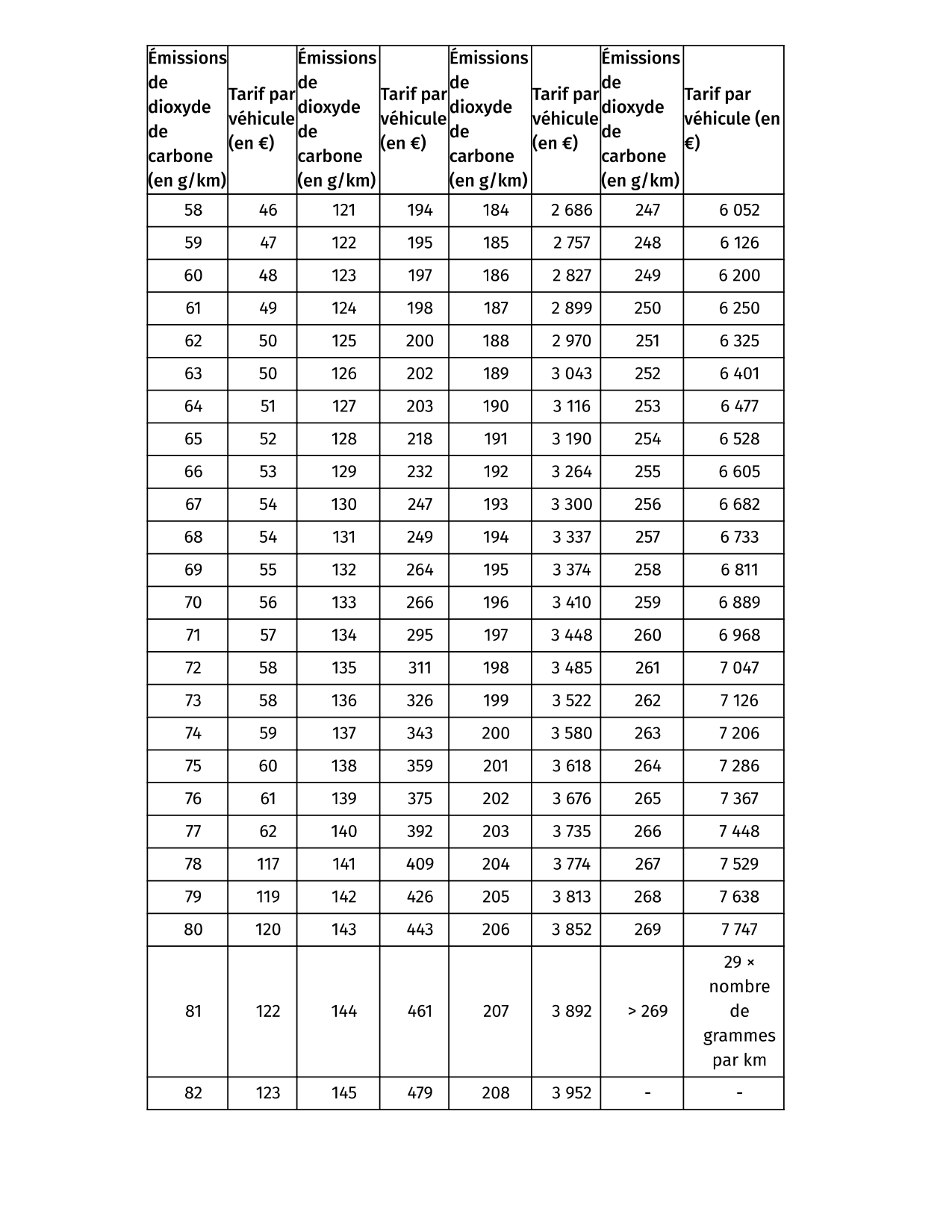

Pour les véhicules immatriculés ayant été homologués en application du protocole WLTP (véhicules pour lesquels la première immatriculation en France est délivrée à compter du 1er mars 2020, à l’exception des véhicules pour lesquels les émissions de CO2 n’ont pas pu être déterminées), le tarif est fixé selon le taux d’émission de CO2 des véhicules en appliquant le barème suivant (CIBS art. L 421-120) :

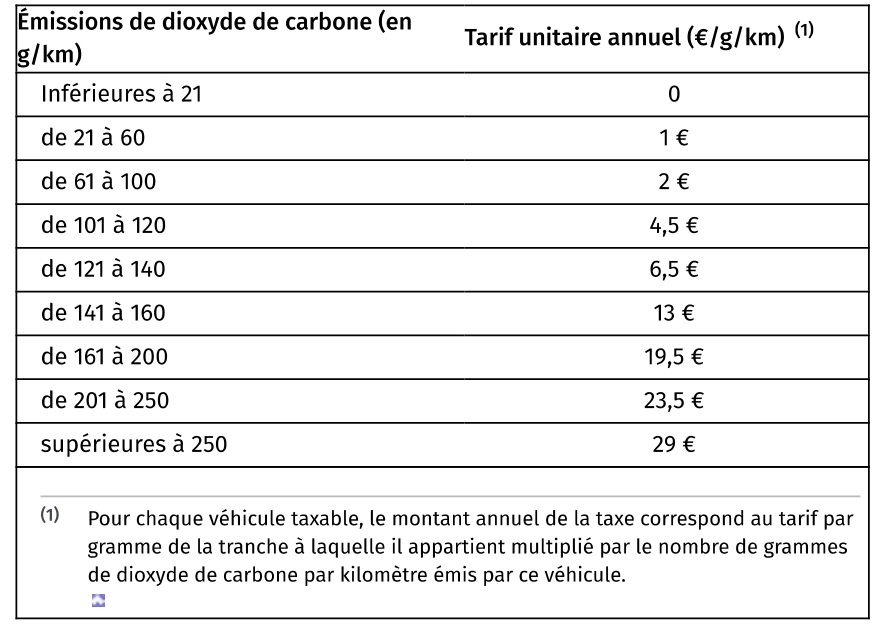

Pour les véhicules autres que ceux mentionnés no 75145 ayant fait l’objet d’une réception européenne, ayant été immatriculés pour la première fois à compter du 1er juin 2004 et qui n’étaient pas affectés à des fins économiques par l’entreprise affectataire avant le 1er janvier 2006, le tarif est également fixé en fonction des émissions de dioxyde de carbone mais selon le barème suivant :

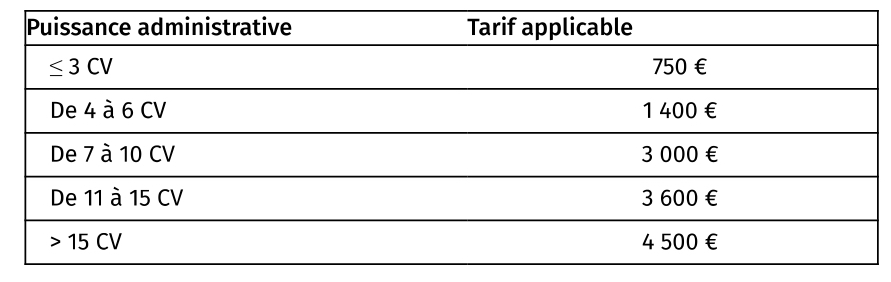

Pour les autres véhicules ne répondant pas aux critères énoncés no 75145 et 75150, le tarif de la taxe sur les émissions de dioxyde de carbone est fixé selon leur puissance administrative en application du barème suivant :

Taxe basée sur l’ancienneté des véhicules

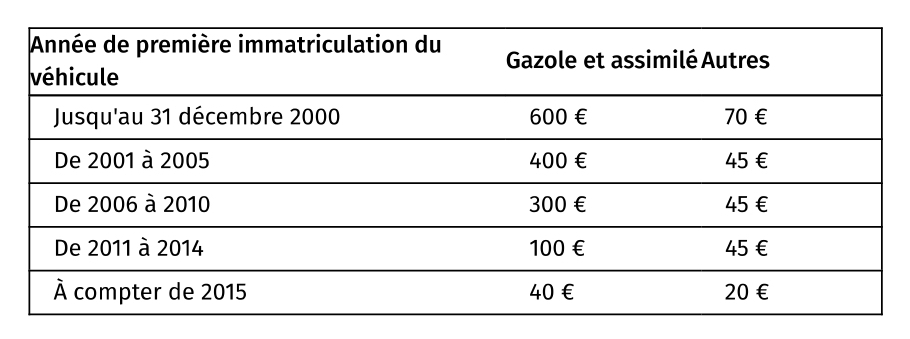

Cette deuxième taxe que doivent payer les sociétés redevables se calcule en fonction de la première mise en circulation du véhicule et de la source d’énergie. Le barème est donc le suivant :

Exonération des deux taxes TVS

Une exonération partielle des deux taxes qui remplacent la TVS est appliquée aux :

- voitures hybrides : si le certificat d’immatriculation inclut les mentions EH, GL, EE ou GH et qui émettent entre 60 et 100 g/km de CO2 ;

- voitures qui fonctionnent au gaz naturel et à l’essence.

Par ailleurs, il existe des exonérations possibles pour les deux taxes dans des cas spécifiques :

- véhicules loués moins de 30 jours consécutifs ;

- véhicules qui transportent des personnes en situation de handicap ;

- véhicules utilisés pour le transport public de personnes ;

- Véhicules utilisés dans le cadre d’activités agricoles ou forestières ;

- véhicules utilisés par une auto-école ;

- véhicules utilisés dans le cadre de compétitions sportives et/ou de pilotage.

TVS 2022 à déclarer en 2023, quelle date limite ?

- Avant le 15 janvier 2023, si vous êtes au régime simplifié d’imposition via le formulaire 2855-SD ;

- Durant le mois de janvier, si vous êtes au régime réel normal d’imposition (lors de votre déclaration de TVA) ou si vous êtes non redevable à la TVA, via le formulaire 3310-A-SD..

Les sanctions en cas de non déclaration de votre TVS

Source : Mémento Fiscal 2022 – (c) 2022 Editions Francis Lefebvre