Il n’est pas rare d’entendre qu’il est difficile de lancer son activité pour les professions libérales. Pourtant, il existe des aides géographiques. Peu connues, les aides ZRR et ZFU-TE ont pour but de faciliter l’installation des petites entreprises dans des zones manquant d’activité pour y relancer l’économie locale. Effectivement, ces dernières permettent aux professionnels qui s’installent dans ces zones rurales ou urbaines défavorisées de bénéficier d’une baisse de leur impôt durant les premières années d’activité.

La Zone de Revitalisation Rurale (ZRR), qu’est-ce que c’est ?

La Zone de Revitalisation Rurale (ZRR) est une zone située dans un territoire rural manquant d’activité. Afin de redynamiser ces zones rurales, l’Etat a mis en place des aides dont peuvent profiter les professionnels libéraux souhaitant s’y installer.

En quoi consiste l’aide ZRR ?

En remplissant certaines conditions, les indépendants s’installant dans des ZRR sont exonérés d’impôt sur les bénéfices réalisés au cours des cinq premières années à compter de la création ou de la reprise de l’activité. A partir de la 6ème année, une exonération partielle est mise en place :

- 75 % des bénéfices de la 6ᵉ année sont exonérés

- 50 % de la 7ᵉ année

- 25 % de la 8ᵉ année

Cette aide est donc dégressive à partir de la sixième année mais est en globalité sur 8 ans. Après ces huit ans, le professionnel sera soumis normalement à l’impôt sur le revenu.

Enfin, il est important de noter que l’avantage fiscal maximum sur 3 exercices consécutifs est de 200 000 €. Dans ce cas, le professionnel devra payer des impôts sur les revenus dépassant ce montant.

Exemple

Création le 1er janvier 2018 d’une entreprise réalisant un bénéfice constant de 56 000 € dans une ZRR.

| Année | Montant de l’abattement | Modalité de calcul |

| 2018 | 56 000 € | Exonération de 100 % d’un bénéfice de 56 000 € |

| 2019 | 56 000 € | Exonération de 100 % d’un bénéfice de 56 000 € |

| 2020 | 56 000 € | Exonération de 100 % d’un bénéfice de 56 000 € |

| 2021 | 56 000 € | Exonération de 100 % d’un bénéfice de 56 000 € |

| 2022 | 56 000 € | Exonération de 100 % d’un bénéfice de 56 000 € |

| 2023 | 42 000 € | Exonération de 75 % d’un bénéfice de 56 000 € |

| 2024 | 28 000 € | Exonération de 50 % d’un bénéfice de 56 000 € |

| 2025 | 14 000€ | Exonération de 25 % d’un bénéfice de 56 000 € |

Quel professionnel libéral peut en bénéficier ?

Afin de bénéficier de cette aide de l’Etat, les professionnels libéraux doivent remplir plusieurs conditions et ne pas être dans les cas particuliers que nous allons citer.

Les conditions à remplir :

- L’indépendant doit être installé avant le 31 décembre 2020.

- Il doit être soumis à un régime réel d’imposition : les régimes micro sont donc exclus.

- Son siège social et l’ensemble de ses activités doivent être implantés dans la ZRR. Cependant, si l’indépendant doit se déplacer chez des patients hors de la ZRR, son chiffre d’affaires réalisé hors zone ne doit pas dépasser plus de 25% de son CA total. Si l’indépendant réalise plus de 25% de son CA en dehors de la ZRR alors l’exonération s’appliquera uniquement au prorata de l’activité réalisée en ZRR. Le reste de l’activité restera imposable.

- Le professionnel embauche moins de 11 salariés.

Les cas particuliers d’exclusion :

- Les indépendants qui exerçaient déjà avant et/ou qui ont déjà bénéficié de l’exonération ne peuvent bénéficier de l’aide ZRR.

- Si la personne qui cède l’entreprise (ou conjoint, ascendant, descendant, fratrie etc.) garde plus de 50 % des droits de la société, elle ne peut pas bénéficier de l’exonération.

- Si la reprise se fait au profit du conjoint (marié ou pacsé), des ascendants, descendants, fratrie de la personne qui cède l’entreprise, elle ne peut pas en bénéficier non plus.

Que se passe-t-il en cas de sortie de ZRR ?

Si la commune sort de la zone définie par l’État, le professionnel garde son exonération sur la durée qu’il lui reste.

Néanmoins, si le professionnel quitte délibérément la Zone de Revitalisation Rurale moins de 5 ans après avoir perçu des aides, il devra alors rembourser ses exonérations à l’administration fiscale. En effet, le but de ces exonérations d’impôt est de pérenniser l’activité dans ces zones et d’y garder le plus longtemps possible les entreprises qui s’y installent.

Quelle est la procédure à suivre pour bénéficier de cette aide ?

Afin de bénéficier de cette exonération d’impôt, aucune démarche spécifique n’est à entreprendre pour le professionnel. Il lui suffira simplement de remplir la ligne prévue à cet effet dans sa déclaration d’impôt. Si tout est correctement rempli, l’exonération se fera alors automatiquement. Toutefois, si l’indépendant souhaite assurer son éligibilité, il peut faire une demande de confirmation auprès du service des impôts. Si aucune réponse n’est donnée au bout de 3 mois, cela vaut pour acceptation.

Attention : Il se peut qu’un professionnel puisse bénéficier de plusieurs régimes dérogatoires différents. Six mois lui sont alors accordés pour choisir l’exonération pour implantation dans une ZRR. S’il opte pour cette exonération son choix sera alors définitif.

Dans les ZRR, il est parfois difficile de trouver un comptable. Nous vous conseillons d’opter pour un expert comptable en ligne. Vous n’aurez pas besoin de vous déplacer et garderez vos documents à portée de main dans des espaces sécurisés. Chez WITY, nous sommes spécialistes de la comptabilité des professionnels libéraux. Nos services sont proposés à partir de 61 € ht par mois. Vous n’aurez plus qu’à vous concentrer sur votre activité.

Vous avez des questions concernant les aides auxquelles vous pouvez prétendre ? A la recherche d’un expert-comptable ? Contactez nos conseillers Wity.

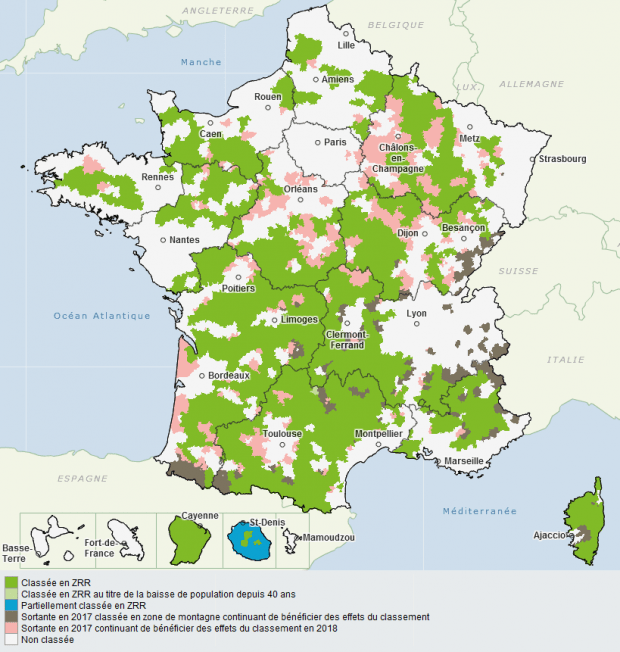

Carte des ZRR au 22 février 2018 :